ぶっちゃけ一人でやってる個人事業主が法人カードを作るメリットってあるの?

2020/03/28

最近、個人事業主向けの法人カードを作る個人事業主が増えています。

最近、個人事業主向けの法人カードを作る個人事業主が増えています。

個人事業主は法人じゃないから個人事業主向け法人カードというのは矛盾してるなぁ、と思うのはわたしだけ?

まあ、商売など事業に使うクレジットカードという分類になるんですな。

法人カードの一番のメリットは社員に渡せる追加カードが作れるということで、引き落としが会社の口座になっているクレジットカードを社員に持たせるメリットは大きいです。

でも一人きりでやっている個人事業主だったら法人カードにするメリットはあるんだろうか?

普通の人が作るいわゆる個人向けのクレジットカードで十分なんじゃない?

今回の記事では一人でやってる個人事業主が法人カードを作るメリットってあるのかどうか、じっくり検証してみたいと思います。

この記事でわかること

●個人事業主にとっての法人カード作成の必要性

●個人事業主用法人カードのメリット・デメリット

●個人事業主におすすめの法人カード

目次(見たいポイントに直行)

法人カードを作りたい個人事業主ってどんな人?

わたしも個人事業主ですが法人カードを作りたくて個人事業主向け法人カードを作りました。

個人事業主がなんで法人カードを作りたくなるのか考えてみます。

個人事業主で個人カードを使っている人はたくさんいる

わたしもそうでしたが、普通のクレジットカード(個人カード)で仕事の経費を払っていました。

プライベートとは別に仕事専用に使う個人カードを作って、引き落とし口座も分けておけば問題なかったですからね。

それじゃあ、なんで法人カードが作りたくなるのか?

ある程度、商売を続けてきたので体裁を整えたい

個人事業主を続けていてとりあえずなんとかなっている人は、「そろそろちゃんとしたいな。」と思いだします。というかわたしは思いました。

「ちゃんとする」にはどうするか?

- 開業届を出す

- 法人成りはしないが、屋号付き口座にする

- 法人カードをつくる

こんな事をしてみたいと思うわけです。

あなたが個人事業主だったら、どれを最初にやりますか?

開業届

わたしの場合は、いまだに開業届けは出していません。

開業届を出していなくても毎年確定申告をしているので、どう考えても個人事業主にしかみられません。

ま、「そのうちでいいや」と思ってズルズルと何年もたってますが、なんら問題は感じないです。

ちゃんと開業届けを出したいと思う人はこちらを参考にしてください。↓

屋号付き口座

銀行によって個人口座ではあるが個人事業主として屋号をつけて口座を開設出来るところがあります。

わたしはこれもやっていないのですが、ちょっといいかもしれません。

関連記事

法人カード

よく言われるのが一般のクレジットカード(個人カード)で事業の支払いをしてしまうと、確定申告のときにプライベートの支払いと分けて計算するのが大変になってしまうという話。

でもこれは仕事でしか使わないクレジットカードを作っておいて引き落とし口座もプラベートと分けておけば、全く問題ない。

これで確定申告のときもスムーズ。わたしもそうしていましたよ。

法人カードの一番のメリットは会社名義の口座で引き落とされる追加カードやETCカードを何枚も作って社員に持たせる事だと思います。

しかしわたしのように一人だけでやっている個人事業主には関係のない話。

それでもわたしは法人カードを作りました。

なぜか?

本人確認書類のみで作れる個人事業主用法人カードが出て来た

何年か前まで法人向けクレジットカード(法人カード)を作るのはなかなかハードルが高かったのですよ。

「開業後3年以上たっていて2期連続で黒字経営」

こんな条件をクリアしないと作れなかったのです。というか今でもこういう条件のある法人カードはいくつもあります。

開業届も出していない個人事業主のわたしには関係のないクレジットカードだったのですね。

しかし、この何年かでクレジットカード会社の姿勢も変わってきました。

個人事業主用として本人確認書類のみで作れて引き落とし先は個人口座でOK。

こんな法人カードを発行するようになったのですよ。

それまで個人事業主といえば個人商店の経営者が主流でしたが、ここ10年くらいで店舗を持たずにネット関連の事業をする個人事業主の数がどっと増えたのです。

カード会社もそれに目をつけたのですね。

個人事業主用の法人カードを扱えば発行数がのびるだろうと思ったわけです。

わたしも「これはいいや」とすぐに飛びついたわけです。

個人事業主なんだから法人ではないですよね。引き落とし先も当然個人口座、または屋号付き個人口座で、どっちにしても個人名義の銀行口座が引き落とし先になります。

そして名義は当然個人名義になります。

このクレジットカードの名義についてネットの記事では曖昧な説明が多いのでこちらの記事ではっきり解説したいと思います。

なぜ個人カードではなく法人カードにするの?

なんでわたしが法人カードにこだわっているか、そのメリットを紹介する前にこれを見てください。

カード会社の説明によると

カード会社の説明による法人カードにするメリットとしてこんな事が書かれていますが・・・・

1. プライベートとビジネスの区別をつけることができる

法人カードがあれば、消耗品、交際費などのこまごまとした経費でもプライベート用かビジネス用かを明確に分けることができます。

上の方でも書きましたが個人カードでも口座を分けて別々のカードを使えば問題ないです。このことで法人カードにするメリットはありませんよね。

2. ビジネスに使ったお金の流れを可視化することができる

毎月のカードの明細書で、いつ、どこで、どれくらい経費を使用したのかがわかり、確定申告の際も経費の証明に使えます。

何を言ってんでしょうか、毎月のカードの明細書は個人カードだって発行されますよ。

3. 急な出費にも備えられる

法人カードは一般的な個人カードより限度額が高く設定されている場合が多いので、急な出費にも備えられます。

これはたしかに限度額は法人カードの方が高く出来ます。

ただ最初からは高く設定出来ない場合が多いです。

半年以上延滞などの問題なしに使っていると限度額はじょじょに上げていく事が出来ますよ。

4. キャッシュフローが把握できる

カード決済にすることで、その場では現金を用意する必要がない。

カード使用から支払い(口座に現金を用意する)までに1~2ヵ月の猶予ができるため、資金繰りに余裕が出来る。

個人カードでもカード使用から支払いまで1~2ヵ月の猶予ができるのは同じです。

従業員に渡せる追加カード(ETCカード、給油カードなども含む)が作れる

使った分は会社の口座から引き落としになるので経理が楽になります。

これは確かに法人カードでないと出来ない。

個人事業主でも人を使っている方にとっては便利ですよね。

しかし一人だけの個人事業主では必要ないです。

それじゃ一人でやってる個人事業主は個人カードでいいのかというと、そうでもない点があるのです。

個人カードを使うリスク

カード会社の規約をよ〜く読むとこんな事がかかれています。

本カードは、個人的に消費するための物品またはサービスの購入の決済に通常使用するものです。

JCBカード

個人的な消費に使ってくださいということですね。

なので、明らかに商品の仕入れだとわかるような使い方をしているとカード会社からの警告が来る事があります。

無視して使い続けた場合は利用停止になる事もあるんですよ。

逆に法人カードの場合は「事業の決済に使いなさい」とはっきり書かれています。

法人カードにするメリット

ここからは個人事業主が法人カードにする事のメリットです。

一般のクレジットカード審査は個人事業主には厳しい

一般のクレジットカードの場合、会社員と個人事業主ではハッキリと審査に差があります。

安定した給与収入がある会社員はクレジットカードの審査に通りやすいのですよ。

これが公務員だとしたらよほどの事(各カード会社の支払いをいくつも踏み倒しているなど)がない限り審査には通っちゃいます。

それと比べると安定した収入がない事が多い個人事業主には一般のクレジットカードの審査は厳しいのです。

年収だと会社員と変わらなくても、月収では波があり収入の極端に少ない月があると一気に信用度は低くなるのですよ。

その点、個人事業主用法人カードは個人事業主に向けて発行するものなので、審査の面でも個人カードを作るより安心なのです。

限度額

一般のクレジットカードでは限度額20万とか、へたしたら10万なんて場合もありますよね。

これでは事業の決済には到底使えません。

法人カードは最初から限度額が高く設定されています。

セゾンプラチナビジネスカードは最高1千万までいけますからね。(2万円の年会費は高いけど)

税務調査

税務調査に入られた場合、法人カードを使っていてきっちりと帳簿をつけていれば安心などという事はたしかに聞きます。

「税務調査に入られるほど利益出てね〜よ」と言うアナタ、

わたしもそうです。

でも、ある程度利益が出て入れば税務調査は来ます。

わたしの知り合いでも何人か調査に入られてますからね。

人を使って事業をしている人は法人カードの追加カードを従業員に渡して支払いはすべて会社の口座から引き落としにします。

こういうカタチにしておくのは税務調査に入られた場合にお金の流れがはっきりしていて安心だからです。

わたしのように一人きりの個人事業主では個人カードでも同じっちゃあ同じですね。

でも念のため法人カードにしておきたいです、わたしは。

法人カードにするデメリット

ここから法人カードにするデメリットを考えていきます。

即日審査終了はない

個人カードだとネットで申し込んで、すぐに本人確認の電話がかかってきて、そのあと数十分程度で審査完了のメールが来てあとはカードが届くのを待つだけっていう風に実に簡単に申し込めます。

法人カードの場合はそうはいきません。

必要書類をいろいろと郵送しなければなりませんからね。

本人確認書類だけで作れる法人カードの場合でも本人確認書類を郵送するパターンが多いです。

手元にカードが届くまでの時間は明らかに個人カードよりも長くなりますね。

年会費

一般向けクレジットカード(個人カード)は年会費無料のものがいっぱいあります。

それと比べると年会費無料の法人カードはほんの少ししかありません。

ポイントがつかない

法人カードだとポイントがつかないカードが多いです。

ポイントがつくカードでもよくて還元率0.5%ですね。

楽天カードみたいに通常でも還元率1%、使う店舗やキャンペーンなどによっては「ポイント何倍!」なんてのはないのですよ。

キャッシングが出来ない

ほとんどの法人カードではキャッシングは出来ません。

(海外の使用だと出来るものが多いです。国内でも出来るものもいくつかはあります)

でもカードのキャッシングって高金利だから、事業用の資金をそれで用意するなんてことは、よっぽど切羽詰まった時だと思いますけど・・・

個人事業主用法人カードの選び方

さあ、ここまででなぜ一人きりの個人事業主であるわたしが法人カードにしたのかはおわかりいただいたと思います。

ここからは「これから個人事業主用法人カード作りたいからいいの教えろよ!」というあなたのためにおすすめの個人事業主用法人カードを紹介します。

確認書類・年会費・限度額・ポイントなど、条件を考えていくと選択肢は限られてくるんですよね。

わたしのおすすめは

- 三井住友ビジネスカード for Owners

- オリコ EX Gold for Biz

- ライフカードビジネスライト

この3枚でしょうね。

特徴だけ抜き出すとこんな感じ。

| 年会費 | ポイント | キャッシング | |

|---|---|---|---|

| 三井住友ビジネスカード for Owners | 1,250円+税(クラシック)〜54,000円+税 | 還元率0.5% リボ払い専用にした場合は還元率1% |

国内、海外ともに出来る |

| オリコ EX Gold for Biz | 2,000円+税 (初年度無料) | 初年度の還元率0.5%だが年間利用料によって実質還元率1.1%まで | あり(タイプSのみ) |

| ライフカードビジネスライト | スタンダード 無料 ゴールド 10,000円+税(初年度無料) |

スタンダード なし ゴールド 還元率0.5% |

なし |

ライフカードビジネスライトのスタンダードカードは年会費が永年無料です。

限度額も最大で200万円までなので、まあ使えると思います。

そのかわり、ポイント還元なし、キャッシングなし、旅行中の傷害保険なしのシンプルなカードです。

コスパで考えると年会費2千円のゴールドカード、オリコ EX Gold for Bizはおすすめです。

ポイント還元あり、キャッシングあり、旅行中の傷害保険あり、空港ラウンジも使える、など充実しています。

それぞれのすペックを見ていきましょう。

三井住友ビジネスカード for Owners

限度額にこだわるなら三井住友ビジネスカード for Ownersのプラチナカードでしょう。

最高で500万までになってます。(そのかわり年会費は54,000円)

一番の特徴は一人きりでやっている個人事業主からある程度の規模の法人まで使えるカードだという事です。

さらに三井住友VISAカードというステイタス性も値打ちがあるとます。

私は持っていませんが、ここのプラチナカードをさっと出したいな〜とは思いますよ。

引き落とし口座

三井住友ビジネスカード for Ownersの引き落とし口座は

- 個人名義口座

- 個人事業者(屋号)名口座

- 法人名義口座

使いかたによって選べるようになっています。

支払い方法

法人カードには珍しく、支払い方法は

- 1回払い

- 2回払い

- 分割払い・ボーナス払い

- 一括払い・リボ払い

が利用できます。

キャッシング

法人カードとしては珍しく海外だけでなく国内でもキャッシング出来るようになっています。

(一般の法人カードは海外でのみキャッシングが出来るものが多い)

全国の提携金融機関・ゆうちょ銀行・コンビニのATMで利用できます。

これも三井住友ビジネスカード for Ownersと一般の法人カードとの大きな違いと言えるポイントです。

利用限度額

| クラシック(一般)カード | 原則10万~80万円 |

| ゴールドカード | 原則50万~200万円 |

| プラチナカード | 原則200万~500万円 |

三井住友ビジネスカード for Ownersは追加カードを発行して社員に持たせる事が出来ますが、クラシックカードの限度額80万円では多くても追加カードは2枚ほどが限度でしょう。

親カードプラス追加カードの全部の合計で限度額80万円までだからです。

ある程度の枚数の追加カードが必要ならゴールドカード・プラチナカードを検討すべきでしょう。

年会費

| 親カード | 追加カード1名あたり | |

|---|---|---|

| クラシック(一般)カード | 1,350円 | 432円 |

| ゴールドカード | 10,800円 | 2,160円 |

| プラチナカード | 54,000円 | 5,400円 |

従業員を抱えている人からすると追加カードが親カードにくらべてかなり安くなっているのはありがたいです。

追加カードの枚数分、毎年年会費がかかるわけですから。

限度額80万程度でよければクラシックカード(年会費1,350円)だとコスパはいいですよね。

公式サイトでチェックしてみる→三井住友ビジネスカード for Owners

オリコ EX Gold for Biz

個人的におすすめだなぁ〜と思うのがこのカード。

2千円の年会費でゴールドカードの色々な特典がうけられるのは非常にコスパがいいですね。

上の方で個人カードを事業に使っているとカード会社から警告を受けることがあると書きましたが、このような法人カードでは規約にビジネスに使うカードだと明記してあります。

<取引目的>

このカードは、申込者が営業のために又は営業としてする取引(事業費決済および事業費融資)専用のカードです。

オリコ EX Gold for Bizは個人事業主用と法人代表者用の2種類のカードが用意されています。

| EX Gold for Biz S iD×QUICPay |

EX Gold for Biz M iD×QUICPay |

|

|---|---|---|

| 対象 | 個人事業主 | 法人代表者 |

| 年会費 | 2,000円+税 (初年度無料) | |

| 追加カード | なし | 3枚まで発行可 (年会費無料) |

| ETC発行枚数 | 1枚 | 各カード1枚 (追加カード1枚に付きETC1枚) |

| ETC年会費 | 無料 | |

| キャッシング機能 | あり | なし |

| 電子マネー | Mastercardブランドは「Mastercardコンタクトレス」、 Visaブランドは「Visaタッチ決済」 |

|

| 限度額 | 10万円~300万円 | |

| 国際ブランド | VISAあるいはMastercard | |

| 海外旅行保険 | 2,000万円 | |

| 国内旅行保険 | 1,000万円 | |

| ショッピング保険 | 最高100万円 | |

| ポイントプログラム | オリコ「暮らスマイル」 EX Gold for Biz会員は利用金額スマイルに20%加算 |

|

| 支払い方法 | 1回払い、分割払い、据置き一括払い、リボルビング払い | |

個人事業主用のタイプSと、法人代表者用のタイプMに分かれています。

主な違いは

親カードと同じ機能の追加カードと複数のETCカードが作れるか

●タイプS

追加カードなしで、ETCカードも一枚だけ。

●タイプM

追加カード3枚まで、追加カード1枚につきETCカードを一枚作れるので、親カードと合わせると4枚までETCカードが作れる。

キャッシング機能

キャッシング機能はタイプSにしかありません。

一人きりの個人事業主ならまよわずタイプSでしょう。

三井住友カードほどのステイタス性はありませんがコスパのよいバランスがとれたカードだと思います。

公式サイトでチェックしてみる→EX Gold for Biz

さらに詳しくは↓

ライフカードビジネスライト

年会費永年無料の法人カードならライフカードビジネスライトのスタンダードの方です。

スペックを見てください。

| スタンダード | ゴールド | |

| カードデザイン | ||

| 年会費 | 永年無料 | 10,000円 (初年度無料) |

| 国際ブランド | Mastecad、VISA、JCB | |

| 申し込み対象者 | 法人代表者、個人事業主 | |

| 限度額 | 10〜200万円 | |

| 追加カード | 最大3枚(年会費無料) | |

| ETCカード | 1枚まで(年会費無料) | |

| 申し込み必要書類 | 申込者の本人確認書類 | |

| 支払い方法 | 1回、2回、3〜20回、ボーナス一括、リボ | |

| ポイント還元率 | なし | 最大0.5% |

| ラウンジ利用 | なし | 国内空港のラウンジ |

| 国内旅行保険 | なし | 最高1億円(自動付帯※) |

| 海外旅行保険 | なし | 最高1億円(自動付帯※) |

※自動付帯とはカードを所有しているだけで無条件に保険が受けられるという事。あ

実にはっきりしていて年会費永年無料のスタンダードカードはポイント還元なし、キャッシングなし、旅行中の傷害保険なし、とシンプルなカードとなっていますね。

旅行中の傷害保険なしをカバーするには

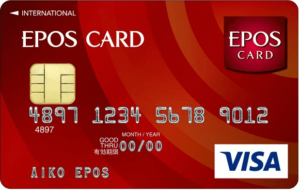

スタンダードカードの「旅行中の傷害保険なし」が気になるあなたには、年会費無料で傷害保険がついている「エポスカード」を一緒に作っておく事をおすすめします。

年会費永年無料で作れるエポスカードは傷害死亡・後遺障害、傷害治療費用、疾病治療費用、賠償責任、救援者費用、携行品損害など様々な海外旅行傷害保険が付いているんです。

さらにそれらの保険は自動付帯といってカードを保有してれば自然に適用される保険です。

対照的に付帯保険はそのカードで旅行代金を支払った場合のみ適用される保険です。

年会費無料で自動付帯の保険がつくエポスカードは貴重なカードなんです。

エポスカード保険内容

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高500万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 賠償責任(免責なし) | 2000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 携行品損害(免責3,000円) | 20万円(1旅行・保険期間中の限度額) |

おすすめの使い方は

・年会費永年無料のライフカードビジネスライトを作って事業の決済に使う。

・カードを使わなくても自動付帯の保険が適用になる年会費永年無料のエポスカードを作っておく。

これで海外旅行中の事故・怪我などの出費がカバー出来ます。

海外旅行中の事故・怪我なんか心配しなくてよくない?

そう考えるそこのあなた。海外での事故・怪我などはどんでもない高額な出費になる可能性は大なんですよ。

医療保険が効く国内とは全然違うので要注意です。

さらに詳しく↓

エポスカードさらに詳しく↓

まとめ

ここまで見てみると本人確認書類だけで作れる個人事業主向け法人カード、メリット・デメリットを考えると、どう考えても作ったほうがいいなぁ、と思いませんでしたか。

「おれはもう仕事専用の個人カードを作って口座も分けてやってるからそれで全然いいや。」というあなた・・うーんそれでいいでしょう。

でも、たとえば仕事の決済用に「楽天カードマン」でおなじみのあの楽天カードを出すのはちょっとかっこ悪くない・・・ない?、そうですか、それなら・・・いいと思いまっす。

でも「これから仕事専用のクレジットカードを作ろうかな〜」と思っているというあなた。

わざわざ個人カードにするメリットはほとんどありませんよ。

年会費二千円を出してオリコ EX Gold for Bizにしちゃえば、ゴールドカードですから支払いのときにカッコがつきますし、出張のときの空港ではラウンジでゆったり出来るのもいいものです。

それにビジネス用のカードというステイタスはやはり悪くないものだと思います。

個人事業主用の法人カード、使ってみると、使い勝手のよさがわかりますよ。おすすめです。

以上「ぶっちゃけ一人でやってる個人事業主が法人カードを作るメリットってあるの?」という記事でした。

気に入ってもらえたらシェアしてくれると嬉しいです。