複式簿記の勘定科目について解説:クレジットカードの仕訳シリーズ

事業の経費をクレジットカードで支払った場合の仕訳のやり方シリーズです。

今回は勘定科目について解説。

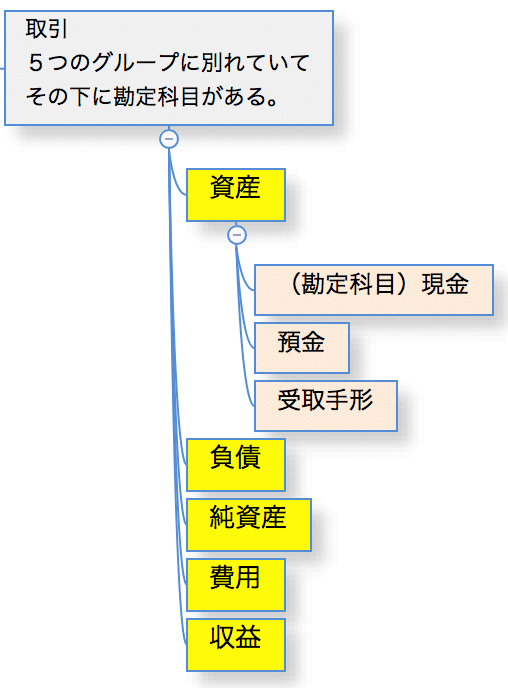

取引は資産、負債、純資産、費用、収益の5つのグループに大きく分類されますが、それぞれのグループごとに勘定科目があります。

今回は主な勘定科目をリストアップしています。

仕訳でどの勘定科目にしたら迷ってしまうときはこれを参考になさってください。

目次(見たいポイントに直行)

勘定科目

複式簿記では取引のカテゴリーを「勘定科目」と呼びます。

さきほどの「借方、貸方」の例でいくと、「商品を現金で仕入れた」という取引を、借方では「仕入れ」という勘定科目にして、貸方では「現金」という勘定科目にしていますね。

カテゴリー分けをせず、取引をそのまま「電話代」「コピー用紙代」などと詳細に記帳していたらとても見づらくなってしまうからです。

元々取引は5つのグループに大きく分類されている

簿記で扱う取引は、資産、負債、純資産、費用、収益の5つのグループに大きく分類されます。

その5つのグループをさらに細かく分けたものを「勘定科目」とよびます。

この5つのグループはふたつに分ける事が出来ます。

資産、負債、純資産は、「貸借対照表」にかかわる取引。

費用と収益は、「損益計算書」に 関わる取引。

「貸借対照表」、「損益計算書」はともに青色申告をするときに税務署に提出する重要なものです。

グループごとの勘定科目

資産、負債、純資産、費用、収益の5つのグループの主な勘定科目を見ていきましょう。

資産の主な勘定科目

事業に必要な不動産、各種権利、また手形、売掛け金などこれから入ってくる収入なども「資産」に含まれます。

| 勘定科目 | 該当するもの |

|---|---|

| 現金 | 紙幣、硬貨、小切手など、手元にストックしてあるもの。 |

| 小口現金 | 少額の経費を現金で支払いするために用意してある現金。 |

| 預金 | 銀行などに預けている普通預金、当座預金、定期預金など。 |

| 受取手形 | 代金として受け取った約束手形や為替手形。 |

| 売掛金 | 商品やサービスを後払いで売った分。 |

| 未収入金 | 本業以外での売りものやサービスの代金を後払いで売った分。 |

| 有価証券 | 株式、国債、社債、投資信託などの金融商品。 |

| 商品 | 仕入れた商品。 |

| 原材料 | 商品を作るるために仕入れた材料、部品、燃料など。 |

| 仕掛品 | 製造途中・作りかけの製品。 |

| 貯蔵品 | 決算時点で残っている切手や収入印紙。 |

| 前払金 | 商品代金の一部または全額を前払いしたもの。内金、手付金など。 |

| 前払費用 | まだ提供を受けていないサービスの代金の一部または全額を前払いしたもの。 |

| 貸付金 | 取引先や従業員などに貸したお金。1年以内に返済予定のものを「短期貸付金」、返済が1年より先のものを「長期貸付金」という。 |

| 仮払金 | 使いみちや金額が確定していない、一時的な支出。まだ精算されていない経理からの出金。 |

| 立替金 | 取引先や従業員に一時的に立て替えたお金。 |

| 建物 | 会社が所有している店舗や事務所、工場などの建物。 |

| 土地 | 会社が所有している駐車場や資材置き場などになっている土地。 |

| 車両運搬具 | 会社が所有している営業用の自動車や配送用のトラック、オートバイ、フォークリフトなど。 |

| 器具備品 | 会社で1年以上使う10万円以上の机やイス、パソコンなど。 |

| 消耗品 | 会社で日常に使用する文具やコピー用紙など。 |

| 貸倒引当金 | 売掛金、受取手形、貸付金などが回収できない可能性を考え、前もって見積もっておくお金。 |

| 減価償却累計額 | 毎期行った、減価償却費の合計金額。 |

負債の主な勘定科目

会社としの借金のように将来的には返済する必要があるものが「負債」です。

| 勘定科目 | 該当するもの |

|---|---|

| 支払手形 | 取引において代金の支払いとして発行した、約束手形や為替手形。 |

| 買掛金 | 代金後払いで買った、販売目的の商品やサービスの代金。 |

| 前受金 | 取引完了前に受け取った代金の一部または全額。内金、手付金。 |

| 預り金 | 後日、第三者や本人に支払うために、取引先や従業員から会社が預かった社会保険料、所得税、保証金などのお金。 |

| 立替金 | 取引先が負担するべき代金を代わりに支払ったり、従業員などに対し て一時的に金銭を立て替えたりしたときのお金。 |

| 借入金 | 金融機関や取引先に返済しなければならないお金。1年以内に返済するものを「短期借入金」、1年より先を「長期借入金」という。 |

| 社債 | 会社が広く一般から資金を集めるために発行した債券。 |

| 未払金 | 水道光熱費、支払手数料など、本業の取引以外で発生した代金のうち、金額が確定しているがまだ支払っていないもの。 |

| 未払法人税等 | まだ納付していない法人税、住民税、事業税。 |

| 未払費用 | 継続して提供を受けているサービスの代金のうち、すでにサービスを受けたが代金を支払っていない分の金額。 |

| 退職給付引当金 | 将来支給する予定の従業員の退職金に備えて計上しておくお金。 |

| 前受収益 | 来期以降の分まで先に受け取ったお金。収益の繰延べのための勘定科目。 |

純資産の主な勘定科目

事業の元手になる出資金やストックしてある現金などが「純資産」

| 勘定科目 | 該当するもの |

|---|---|

| 資本金 | 会社を設立した・増資したときの出資金。 |

| 資本準備金 | 株主から集めた出資金で、資本金に入れなかったお金のうち、会社法で積立が義務づけられているもの。 |

| 利益準備金 | 会社が蓄えてきた利益のうち、会社法で積立が義務づけられているもの。 |

| 繰越利益剰余金 | 会社が蓄えてきた利益のうち、株主総会で処分内容を決めるもの。 |

| 別途積立金 | 特定の目的を定めずに積み立てるお金。 |

| 自己株式 | 自分の会社で保有している自社の株式。 |

999

費用の主な勘定科目

事業で収益をあげるためにかかったお金が「費用」

| 勘定科目 | 該当するもの |

|---|---|

| 仕入 | 商品や原材料の購入代金。 |

| 役員報酬 | 取締役や監査役など、会社役員に対する報酬。 |

| 給与手当 | 従業員に支払う給与や賞与、手当。賞与は分ける場合もある。 |

| 法定福利費 | 厚生年金や健康保険、雇用保険などの社会保険料のうち、会社負担分。 |

| 福利厚生費 | 社員旅行などの慰安目的の行事や残業食事代、常備薬や予防接種の費用など、従業員が働きやすい環境を整えるために使ったお金。 |

| 通勤交通費 | 自宅から会社までの交通費。旅費交通費に含めることもある。 |

| 消耗品費 | 使用期間が1年未満、または10万円未満のテーブルやポット、電球などの備品にかかった費用。 |

| 事務用品費 | 事務作業で必要な文房具やコピー用紙などにかかったお金。 |

| 地代家賃 | 事務所や店舗、工場、倉庫などの建物の貸借料や月極の駐車場料金など。「賃借料」にまとめることもある。 |

| 賃借料 | 土地・建物以外、車両やパソコンなどのレンタルやリースにかかった費用。 |

| 支払保険料 | 車両保険や火災保険、損害保険料などの費用。 |

| 修繕費 | 建物や機器、車など、事業活動上不可欠なものの修理や維持管理にかかったお金。 |

| 広告宣伝費 | チラシやポスター、CMなど、商品や企業名の宣伝にかかったお金。 |

| 見本品費 | いわゆるサンプル品などの提供にかかる費用を、独立した勘定科目で計上したいときに使う。少額の場合は広告宣伝費に含める。 |

| 租税公課 | 法人税、住民税など以外の税金や罰則金、住民票の発行手数料など公的な手数料の支払いでかかった費用。 |

| 減価償却費 | 固定資産の価値が減少した分。 |

| 旅費交通費 | 業務にともなって発生した、電車代・駐車場代・タクシー代や出張時の日当や宿泊費など。 |

| 通信費 | 電話、郵便、インターネット、バイク便、宅配便などにかかったお金。ただし、商品の発送や購入にかかった費用はのぞく。 |

| 荷造運賃 | 商品の発送のためにかかった梱包費や運賃。 |

| 水道光熱費 | 電気代、水道代、ガス代などの費用。石油や灯油などの燃料代は「燃料費」とすることもある。 |

| リース料 | 車両や機器、観葉植物などをリースで借りたときの代金。「賃借料」にまとめることもある。 |

| 保管料 | 商品や製品の保管を、倉庫業者などに依頼した場合の倉庫使用料や預かり料。倉敷料とも。 |

| 会議費 | 社内外で行われる会議や打ち合わせの会議室使用料や茶菓子代など。 |

| 交際費 | 得意先への接待や、御中元・御歳暮などの贈答品、御見舞いなどにかかった費用。 |

| 寄附金 | 国や地方公共団体、政治団体、町内会、企業などに贈与または無償提供したもの。 |

| 外注費・業務委託費 | デザインや清掃など、事業・業務の一部をほかの業者に委託した際に支払った費用。 |

| 支払報酬 | 弁護士や税理士、コンサルタントなど外部の専門家に支払ったお金。 |

| 支払い手数料 | 銀行の振込手数料など。 |

| 諸会費 | 社交団体や業界団体の会費やクレジットカードの年会費など。 |

| 新聞図書費 | 新聞・雑誌の購読料や書籍の購入代金。 |

| 車両費、車両関係費 | 自動車のガソリン代、自動車税、自動車保険料、車検費用など、自動車の維持のために発生する費用。 |

| 雑費 | 「販売費及び一般管理費」のうち、どの科目にもあてはまらないもの。 |

| 支払利息 | 借入金に対して支払った利息や信用保証料など。 |

| 有価証券売却損 | 株式、手形などの有価証券を売却したときに発生した損失。 |

| 為替差損 | 外国通貨による取引や外国債券の取引などで、為替相場の変動により生じた損失。 |

| 雑損失 | 本業以外の取引で発生した費用のうち、ほかの科目に分類できず少額のもの。 |

| 貸倒損失 | 受取手形や売掛金、貸付金が回収できなくなったときに発生した損失。 |

| 固定資産売却損 | 固定資産を売却したときに発生した損失。 |

| 固定資産除却損 | 固定資産を処分したときに発生した損失。 |

収益の主な勘定科目

事業で得ることの出来たお金「収益」

| 勘定科目 | 該当するもの |

|---|---|

| 売上 | 商品やサービスの販売など、本業で得た稼ぎ。 |

| 売上戻し | 商品の返品などによる、売上の戻し分。 |

| 受取利息 | 預貯金の利息や貸付金、国債などから得た利息。 |

| 受取配当金 | 所有している株式や出資金からの配当金。 |

| 受取賃貸料 | 不動産を貸した場合の家賃収入など。 |

| 有価証券売却益 | 有価証券を売却したときに発生した利益。 |

| 為替差益 | 外国通貨による取引や外国債券の取引などで、為替相場の変動により生じた利益。 |

| 雑収入 | 本業以外の取引から得た利益のうち、ほかの科目に分類できず少額のもの。 |

| 固定資産売却益 | 固定資産を売却したときに発生した利益。 |

借方、貸方、どちらにするの?

勘定科目をどれにするかがわかっても、それを借方、貸方のどちらに記帳するのか迷ってしまいますよね。

基本的なルールはこうなっています。

| 借方 | 貸方 | |

|---|---|---|

| 資産 | 資産が増えた↑ | 資産が減った↓ |

| 負債 | 負債が減った↓ | 負債が増えた↑ |

| 純資産 | 純資産が減った↓ | 純資産が増えた↑ |

| 費用 | 費用が増えた(発生した)↑ | 費用が減った↓ |

| 収益 | 収益が減った↓ | 収益が増えた(発生した)↑ |

一方が決まれば、原因が決定した事になるので、反対側にはその結果を記入すればいいのです。

例)

現金で50,000円を使って商品を仕入れた。

「仕入れ」は費用に属する。

費用が増えた(発生した)ので「借方」に記帳。

「仕入れ」という原因の結果は現金の減少。

ストックしていた資産「現金」の減少。

資産が減ったので貸方に記帳。

| 借方 | 貸方 |

| 仕入れ 50,000 | 現金 50,000 |

このようになります。

実際には原因が決定できれば、結果は当然、その反対側に記帳することになるので、シンプルに考えていいと思います。

以上「複式簿記の勘定科目について解説:クレジットカードの仕訳シリーズ」という記事でした。

気に入ってもらえたらシェアしてくれると嬉しいです。