法人カードで毎日の経費の支払い、限度額には注意

2020/03/28

あなたはクレジットカードの限度額、気にしていますか?

個人で使っているカードなら限度額まで使ってしまっても、「次の引き落とし日まで我慢すりゃいいか」ですむんですが・・・

法人カードで毎日事業の経費の支払いをしていく場合、限度額には注意をしておかないと困ったことになりますね。

仕事で使っていたものが使えなくなるのはかなり痛手。いざという時に使えないのはまいりますよね。

ぼくもカードの限度額についてよくわかっていなかったんですが単純に1ヶ月に使える額ではないのですよ。

事業で経費の支払いをカードに頼っている場合、限度額についての知識がないとかなり困った事にもなるのです。

今回は事業で使う法人カードの限度額について調べてみます。最後までよろしくどうぞ!

目次(見たいポイントに直行)

限度額とは1ヶ月に使える金額ではない?

限度額(与信枠ともいう)とはなにかというおさらいをしましょう。

カード会社の明細を見ると「ショッピング枠いくら」「キャッシング枠いくら」と明記されいます。

このうち「ショッピング枠」の額が限度額です。

締め日までの1ヶ月分の利用金額を翌月の支払日に引き落とし

カードの締め日と支払日

締め日として決められた日の翌日から次の締め日までに使った金額を翌月の支払日に引き落とし。

例えば月末が締め日だと、月の初め、1日から末日(30か31日)までの期間に使った金額を翌月の27日に引き落とし

というようなシステムになっている。

いつからいつまでという期間はカード会社によって違います。

この1ヶ月分として使える金額が限度額です。

とすると「限度額とは1ヶ月間に使える金額?」・・・正解です。

しかし、カードを継続的に使いたい場合はちょっと違います。

支払いのサイクル

締め日の翌日から次の締め日までの1ヶ月。

その1ヶ月に使った金額が翌月の支払日に引き落としになる。

その1ヶ月間の間に使える金額が限度額。

確かにそうなのですが

締め日が来る前に限度額一杯まで使ってしまった場合

1ヶ月以内に限度額を使い切ってしまうと

もうカードつかえないよ〜

そして締め日が過ぎて次の1ヶ月に入っても

まだカード使えないよ~

でも支払日になって先月分の引き落としがあると

またカード使えるよ〜

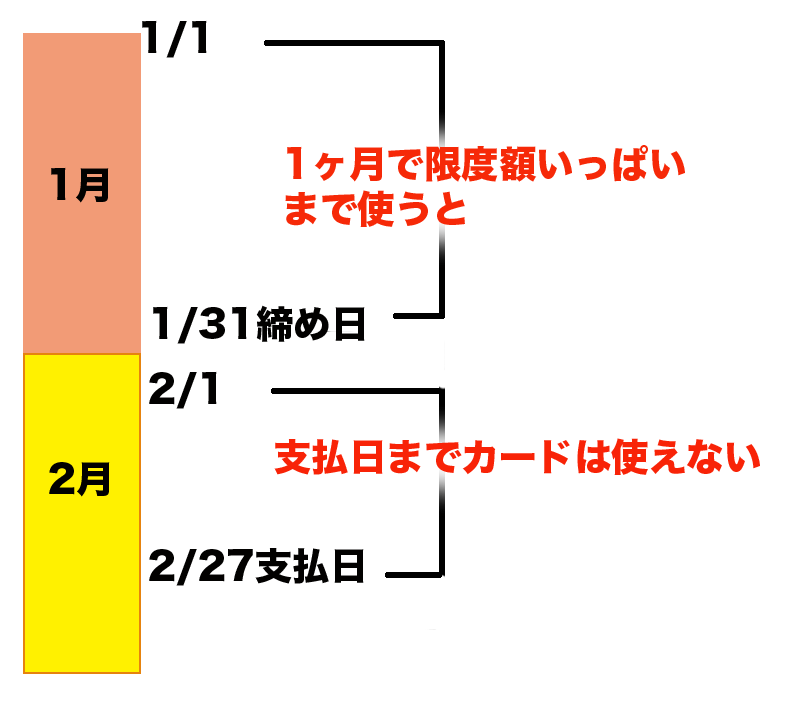

例)月末締めで翌月27日が支払日(引き落とし)

例)月末締めで翌月27日が支払日(引き落とし)

上図の例だと2月1日からカードが使えないようになっているが、例えば1月15日に限度額いっぱいまで使ったらそこから2月27日の引き落としがあるまでカードが使用不能。

こういう使い方はカードが使えない期間を作ってしまいますね。

継続的にカードを使いたい場合は

毎日必要になる経費の支払いなどで毎日カードを使いたい場合。

1ヶ月間すこしづつ使って締め日を過ぎても限度額に達していなければ

カードまだ使えるよ〜

しかし支払日前に限度額までを使い切ってしまうと

もうカード使えないよ~

支払日まで限度額に達しないようにうまく使えば

ず〜っとカード使えたよ

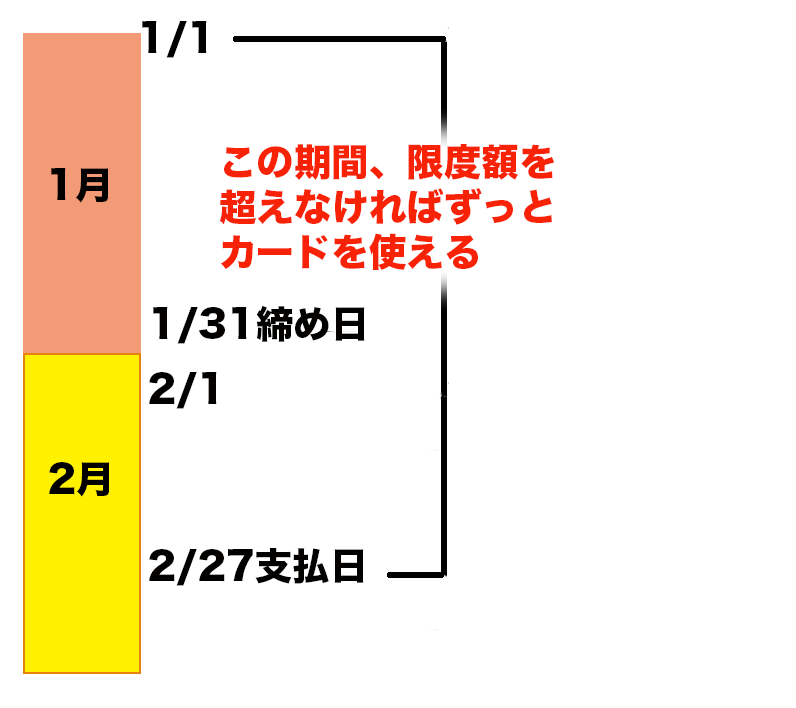

例)月末締めで翌月27日が支払日(引き落とし)

例)月末締めで翌月27日が支払日(引き落とし)こういう使い方なら継続してず〜っと毎日をカードを使っていけます。

毎日使える額は?

オリコ EX Gold for Bizの限度額は30~300万円。

初期設定では30万が限度です。

上の例でいくと締め日の翌日から支払日までのサイクルは57〜58日(2月は55か56日)。

ちょっと余裕を持たして60で割ると毎日使える額は5,000円。

かなり厳しいですね。

仮に限度額最高の300万円まで使えると毎日使える額は5万円。

事業で毎日カードを使いたい人は限度額を要チェックなのがわかると思います。

追加カードの限度額

法人カードの特徴である追加カード。

引き落とし先が親カードと同じ追加カードを何枚も作って社員に持たせて経費に使わせる。

帳簿の仕訳の際もたいへん便利な機能です。

だれがどこで何にどれだけ使ったかが一目瞭然になるからですね。

この追加カードの限度はどうなっているかというと、

親カード、追加カード全部の合計が限度額の対象

親カード、追加カード含めて全部のカードの合計額が限度額の対象になります。

誰かが限度額いっぱいまで使い切ってしまったら、あとの人はだれもカードが使えません。

追加カードをたくさん作る場合は限度額もそれなりに多くないとだめ

追加カードをわたす社員が多い会社では限度額の多いカードを作らないと使い物になりません。

社長プラス4人の社員がカードを使いたいのに限度額10万円では一人あたり2万5千円。

「支払いサイクル」の項で説明したように1ヶ月ではなく57日間程度を2万5千円でやりくりするのは無理でしょう。

キャッシングの額と限度額の関係

キャッシングで使った分も限度額に含まれます。

限度額30万円のとき、締め日の翌日にいきなりキャッシングで10万使った。次の支払日で引き落としが来るまでカードで使える金額は20万円までです。

またカードで25万使っていたとき、次の支払日で引き落としが来るまでキャッシング出来るのは5万円まです。

明細にある「ショッピング枠」「キャッシング枠」のうち限度額は「ショッピング枠」の方です。

「ショッピング枠」30万円

「キャッシング枠」10万円

ショッピング枠の中にキャッシング枠が含まれているので、締め日から次の支払日で引き落としが来るまで「ショッピング枠」に10万円以上残っていれば最高10万円までキャッシング出来る。

注)キャッシングについては気にしなくていいです。

なぜかというと法人カードはキャッシング機能のないものが多い。

さらに言うとキャッシングは金利が高いので事業に使うお金には適さない。なので使う人は少ない。

限度額の引き上げ、どうやる?

毎日のように事業で使う法人カードの場合、限度額が多くないと使い物になりません。

限度額を増やしていくにはどうしたらいいんでしょうか。

カード会社に増枠申請

2ヶ月程度問題なく支払いを続けていけばカード会社に申請して限度額を増やしてもらう事が出来ます。

毎月きちんと支払いをしていればカード会社にとってはいいお客さんなのでもっと使ってもらおうと思うわけですね。

自動的に利用限度額が上がるケース

カード会社によっては過去の支払い実績が優秀なユーザーの限度額を自動的にあげることもあります。

ぼくもカード会社の明細を見ていてショッピング枠、キャッシング枠が自然に増えたという経験はありますよ。

最初は少額の限度額設定でも、使っていくうちに限度額は増えるわけですね。

ゴールドカード、プラチナカードは最初から限度額は大きい

最初からある程度の限度額が欲しいならゴールドカード、プラチナカードにするしかありませんね。

例)

利用限度額が最大1,000万円セゾン プラチナ ビジネス アメリカン エキスプレス カード

年会費2万円

デメリット 最初から限度額が高い分、年会費が高い。

セゾン プラチナ ビジネス アメリカン エキスプレス カードの年会費2万円はまだ安い方です。

アメックス(アメリカン・エキスプレス)のプラチナカードは13万円

各法人カードの限度額を比較

主要法人カードを限度額と年会費で比較してみます。

| 年会費 | 限度額 | |

| JCB法人カード | 1,250円 初年度無料 |

10~100万円 |

| 三井住友ビジネスカード for Owners(クラシック) | 1,250円 初年度無料 |

10~150万円 |

| ライフカードビジネスライト | 2,000円 初年度無料 |

10~200万円 |

| オリコ ビジネスカード Gold |

2,000円 初年度無料 |

個別に設定 最高1,000万円 |

| セゾンプラチナビジネス・アメリカンエキスプレスカード | 20,000円 | 個別に設定 最高1,000万円 |

| アメリカン・エキスプレスビジネス・ゴールド・カード | 31,000円 | 個別に設定 最高1,000万円 |

年会費が高いとそれだけ限度額も高くなりますね。

注目したいのはオリコ ビジネスカード Gold。

年会費2,000円で最高1,000万円の限度額はコスパがいいですね。

限度額からみた法人カードおすすめの作り方

限度額が高い法人カードを作る

ゴールド、プラチナなら最初から限度額を高く設定出来る。

限度額が最大1,000万円のセゾン プラチナ ビジネス アメリカン エキスプレス カード。

1枚の親カードとその追加カードだけを使えば支払いが一本化するので帳簿の仕訳などの際もわかりやすくなる。

デメリット 年会費が高い

限度額が高い分年会費も高くなります。

そして当然審査も厳しくなります。

限度額が最大1,000万円のセゾン プラチナ ビジネス アメリカン エキスプレス カードの年会費は2万円。プラチナカードとしては安い方です。

限度額が低いが年会費が安い法人カードを複数枚作る

限度額が増えていくのは早くても半年単位です。

手っ取り早く毎日使える額をふやすには年会費が安い法人カードを複数枚作ることです。

限度額が最大1,000万円で年会費2,000円のオリコビジネスカードGoldは狙い目です。

同じカード会社で複数作っても限度額は増やせない。

同じカード会社で複数枚作ってもトータルの限度額は変わりません。

1枚作って20万が限度額なら、2枚作るとそれぞれ1枚が10万づつになってしまいます。

(複数枚作ったカードのうち一番高い限度額で設定されます。限度額20万のカードと10万のカードを作った場合は合計で20万が限度額になります。)

カード会社からすると限度額はカード1枚についてではなくあなた個人に対しての限度額だからです。

違う会社で作ればこのような事はありません。

各カード会社で一枚づつ作るのなら

●オリコビジネスカードGold

●ライフカードビジネスライト

●三井住友ビジネスカード for Owners(クラシック)

などが狙い目です。

デメリット 複数のカードを使うと帳簿作成が面倒になる。

同じ会社で作れば明細は一括で来るので管理は楽です。

しかし、同じ会社で作ってもトータルの限度額は増えません。

それで違う会社で作ることになるのですが、会社ごとの明細を自分のとこで仕訳して記帳するしかありません。

経理処理に手間がかかってしまいますね。

まとめ

今回のポイントです。

- 「限度額とは1ヶ月間に使える上限」これは正解だが、ビジネスで毎日のように使いたい場合は目安として60日間限度額を超えないように使う。

そうすれば毎日カードを使える事になる。 - 限度額は追加カード、親カードを合わせた全部のカードの合計が対象。

- 限度額の引き上げは延滞などがなく毎月問題なく支払いがされていれば、自然に上がっていく。(カード会社に申請をすれば確実)

- 限度額が高いカードは年会費が高い。

- 同じカード会社で複数枚カードを作っても限度額は増えない。複数枚作ったカードの中でいちばん高い限度額、それがトータルの限度額となる。

今回の限度額についての調査で注目したいのは、

最大1,000万円の限度額で年会費2,000円のオリコビジネスカードGold。

10人程度の会社だったらこれ一枚で十分まかなえるスペックだと思いました。

親カードプラス追加カード9枚でそれぞれ100万円まで使えます。

注)最初から1,000万円の限度額ではないので注意。

最初の限度額はあなたの信用度で決まります。

以上「法人カードで毎日の経費の支払い、限度額には注意」という記事でした。

気に入ってもらえたらシェアしてくれると嬉しいです。