法人カードの審査に通らない、その基準はどうなっているの?

2023/01/18

法人カードの審査に落ちてしまったあなた、その理由をカード会社に問い合わせてみましたか?

問い合わせてみたけれど、教えてくれなかったよ!

そうなんですよね。僕も問い合わせてみた事があるんですけど

「審査の内容についてはお答え出来ません。」

って言って教えてはくれないんですよ。

なんか一方的で腹が立ちますよね。

審査の基準ってどうなっているんだろうと気になるし、次申し込むときは審査の通りやすい法人カードにしたい、と思います。

法人カードの審査基準って一体どうなっているのか、審査に通りやすい法人カードはあるのか?

今回はこの2点について調べていきます。

目次(見たいポイントに直行)

従来から言われている審査基準

結論から言ってしまうと正確な審査基準はカード会社が公表しないのでわかりません。

問い合わせても教えてはくれませんし、推測するしかないんです。

そもそもカード会社からすると、どんな会社、事業主ならカードを発行してもいいと判断するのでしょう。

それは倒産のリスクが少なく、貸し倒れのリスクが出来るだけ少ない会社、事業主。

これらであればカードを発行してもいいと判断するわけです。

従来から言われている審査基準はだいたい次のようなものです。

- 設立年数

- 経営状態

- 過去の返済履歴(クレヒス)

- 現在の借り入れ状況

設立年数

カード会社は何をもって設立年数を知るかというと、法人の場合は登記簿の提出を求められます。

個人事業主は開業届け、または確定申告書。

だいたい設立3年目に入っているかどうかが審査の分かれ目と言われてました。

これは倒産のリスクを考慮しています。3年もたない会社が多いからなんです。

設立3年目に入ってまだ頑張っている会社ならOKという判断です。

経営状態

カード会社は何をもって会社の経営状態を知るかというと、法人の場合は決算書の提出を求められます。

当然黒字であれば有利になりますよね。

個人事業主では確定申告書が判断のもとになります。

過去の返済履歴(クレジットヒストリー)

これは申込者個人の返済履歴のことで、各金融機関で共有している個人信用情報が参照されます。

過去にカード会社と問題を起こしている記録は5年間は消えませんので支払いの延滞などを繰り返している人は当然審査には通りません。

現在の借り入れ状況

これも申込者個人の信用情報の問題で、すでに多額の借り入れがある状態の人は当然審査には通りません。

このような情報を求められる法人カードの審査は厳しい

●設立年数

●経営状態

●過去の返済履歴(クレヒス)

●現在の借り入れ状況

このような情報を求められる法人カードの審査は当然厳しいんです。

しっかりと会社、事業の信用度を審査されるからですね。

JCB法人カード

JCBのプロパーカード※であるJCB法人カードはこれらの情報のための書類の提出を求められます。

そのため、設立まもない会社、経営状態の悪い会社、個人事業主などは審査に通りにくいと言われており、たしかに口コミを調べてみると審査に通らなかったという会社、個人事業主が少なくないようです。

クレジットカードブランド会社、たとえばJCB、 VISA、 MasterCardなどが自社で発行しているクレジットカードのこと。

その逆は企業と提携して発行するカード。ANAJCBカード、コスモJCB法人カードなど。

どうしたら審査に通るんでしょうね〜

簡単です。

そういう審査の厳しい法人カードはやめて審査に通りやすい法人カードにすればいいんです。

どういうこと?

設立年数や経営状態を判断する書類の提出が必要ない法人カードに申し込めばいいんです。

設立年数や経営状態を判断する書類の提出が必要ない法人カード

設立年数や経営状態を判断する書類の提出が必要ない、つまり申込者の本人確認書類だけで申し込める法人カードがあるんです。

そして、さらに言うと流通系、金融系の法人カードは審査に通りやすいと言われています。

流通系オリコ・エグゼクティブ・ゴールド・フォービズ(EX Gold for Biz)

個人事業主や小規模の会社向けの法人カードならオリコ・エグゼクティブ・ゴールド・フォービズ(EX Gold for Biz)です。

「法人カード(法人向けクレジットカード)を作るのは初めて」という方に特におすすめできるカードです。

なぜか?

法人ゴールドカードとしては破格の年会費2.000円(税抜き)でビジネスで必要なサービスが充分に用意されているからです。

さらに法人カードでは必須であった会社登記簿の提出が必要なく、申込者の本人確認書類のみで作れます。

金融系ライフカードビジネスライト

ライフカードビジネスライト最短3営業日で発行出来ます。

一般の個人向けクレジットカードだったら即日発行なんかもありますから長く感じるかもしれませんが、法人カードとしてはかなりスピーディに発行出来るカードです。

法人カードといえば登記簿謄本や決算書などが必要でしたが、ライフカードビジネスライトは運転免許証などの本人確認資料があればOK。

ライフカードビジネスライトは公式サイトで「会社設立・開業後すぐでも申込みOK」、「フリーランス・副業の方にもおすすめ」

となっています。

悪質な延滞の繰り返しなど、よほどの信用情報の不備がなければ審査に通る度合いは高いでしょう。

外資系の法人カードは審査に通りやすい

外資系の法人カードも実は審査に通りやすいと言われているんです。

その理由は割り切った判断基準があるから。

つまり設立年数や経営状態をしっかり審査するのではなく、なるべくリスクの少ない方法でカードが発行出来るように考えているからです。

なるべくリスクの少ない方法?

カード会社にとってリスクの少ないやり方

外資系の法人カードは年会費が高いです。

高い年会費をとって初期限度額を抑えた状態でカードを発行すると貸し倒れリスクを抑える事が出来るのです。

| 年会費による収入 | 31.000円x1,000人=3,100万円 |

| 限度額一杯まで貸し付けた場合の金額 | 200万円x1,000人=20億円 |

| 貸し倒れのリスク 貸し倒れ率は1.0%で計算 |

20億円の1%は2,000万円 |

年間3,100万円の年会費収入に比べて貸し倒れのリスクは2,000万円。

千人にカードを発行するだけで1,100万円の収入が見込めるという事になります。

外資系の審査が通りやすい法人カード

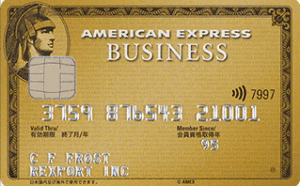

アメリカン・エキスプレス・ビジネス・ゴールド・カード

アメリカン・エキスプレス・ビジネス・ゴールド・カード。

巷の噂では審査に通りやすいカードと言われています。

設立間もない法人・個人事業主でも審査に通る可能性は高いです。

申し込む時に「個人事業主」「法人経営者」と別れているので、個人事業主でも作れるカードであることがわかります。

| アメリカン・エキスプレス・ビジネス・ゴールド・カード |

|

|---|---|

| 年会費 | 31,000円+税 初年度無料 |

| 追加カード年会費 | 12,000円+税 |

| ETCカード | 500円+税(5枚まで) |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス カード

セゾンカードがアメックス(アメリカンエキスプレス)と提携して発行しているセゾンプラチナ・ビジネス・アメリカン・エキスプレス カード。

個人事業主または小規模な法人向けのビジネスカードです。

ビジネスカードとは言っても必要なのは本人確認書類のみで一般の個人でも作れるカードなんです。

限度額

限度額について問い合わせデスクに聞いてみました。

限度額につきましては、ご入力していただいた情報をもとに、お客様ごとに弊社で設定させていただきます。

詳細について審査前のお答えは出来かねますが初期限度額は下記のとおりとなります。プラチナビジネスカード初期限度額

ショッピング 5~500万円

キャッシング 0~50万円それぞれお申込み後に審査となり、お客様毎に設定させていただきます。

ショッピング限度額が5万円からになってます。

そんな人も中にはいるんでしょうか。

キャッシングはゼロにして申し込んだ方が審査には有利になりますよ。

(法人カードでキャッシングが出来るのは珍しい)

まとめ

法人カードの審査基準はカード会社が公表していないので正確な基準というものはわかりません。

わからないものに悩んでいても仕方がないので、あえて審査の厳しいとされている法人カードは避けて審査の通りやすいカードを選びましょう。

本人確認書類のみで作れる法人カードは申込者の信用情報次第です。

もし、あなたがカード使用利用料金の支払い延滞などをしていなければ、かなりの確率で審査には通るはずです。

一度審査に通らなかったとしても凹む事は不要です。

今度は本人確認書類のみで作れる法人カードにトライしましょう。

以上「法人カードの審査に通らない、その基準はどうなっているの?」という記事でした。

気に入ってもらえたらシェアしてくれると嬉しいです。